什麼是二項式期權定價模型?

二項式期權定價模型是1979 年開發的一種期權估值方法。 1二項式期權定價模型使用迭代過程,允許在估值日和期權到期日之間的時間跨度內指定節點或時間點..

要點

- 二項式期權定價模型使用迭代方法利用多個時期對美式期權進行估值。

- 對於該模型,每次迭代都有兩種可能的結果——遵循二項式樹向上移動或向下移動。

- 該模型直觀,並且比著名的 Black-Scholes 模型在實踐中使用更頻繁。

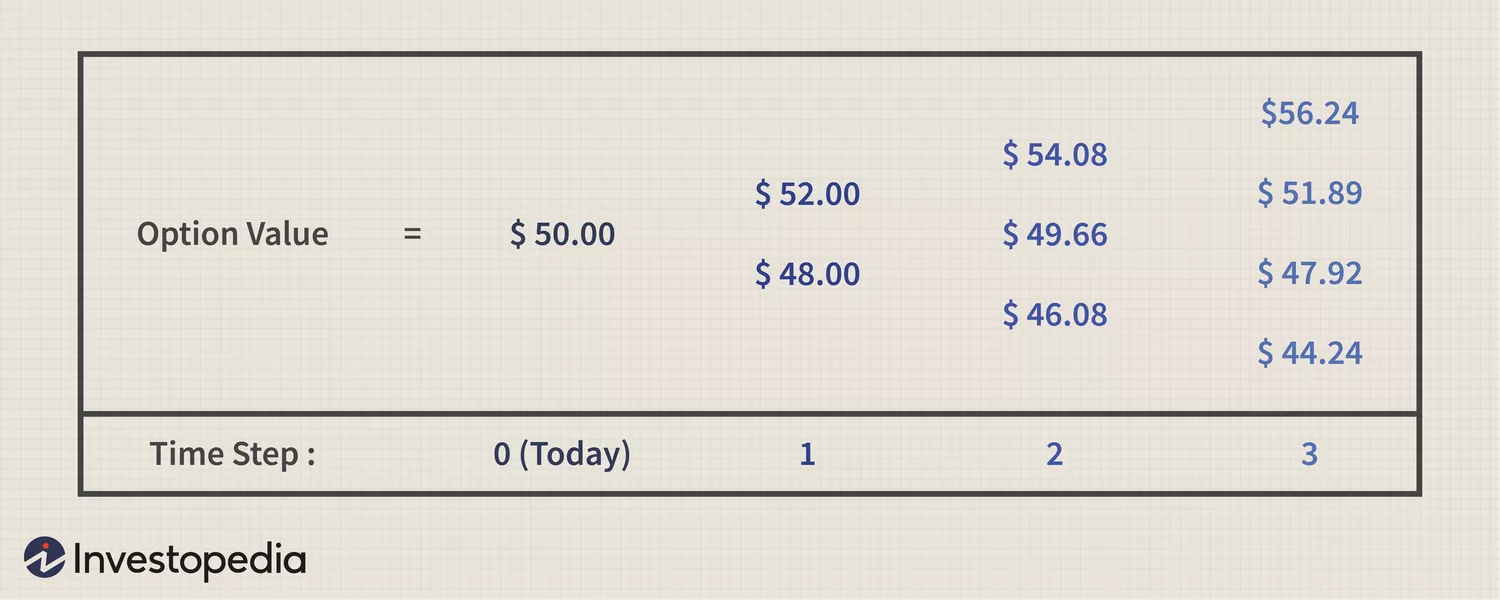

該模型減少了價格變化的可能性並消除了套利 的可能性。二項式樹的簡化示例可能如下所示:

二項式期權定價模型的基礎知識

對於二項式期權價格 模型,假設有兩種可能的結果 – 因此,模型的二項式部分。期權定價模型是它們在數學上很簡單。然而,這些模型在多周期模型中可能會變得複雜。

與提供基於輸入的數值結果的Black-Scholes 模型 相比,二項式模型允許計算多個時期的資產和期權以及每個時期的可能結果範圍(見下文)。

這種多期視圖的優點是,用戶可以可視化資產價格在不同時期的變化,並根據不同時間點做出的決策來評估期權。對於基於美國的期權,可以在任何時間行使在到期日 之前的一段時間內 ,二項式模型可以提供關於何時行使期權可能是明智的以及何時應該長期持有期權的見解。

通過查看 價值二項式樹 ,交易者可以提前確定何時可能做出某項 行動的決定 ,並應持有更長時間。

使用二項式模型計算價格

計算二項式期權模型的基本方法是在期權到期之前 對每個時期的成功和失敗使用相同的概率 。但是,交易者可以根據隨著時間的推移獲得的新信息,對每個時期採用不同的概率。

二項式樹是 美式期權 和 嵌入期權定價時的有用工具。它的簡單性同時是它的優點和缺點。該樹很容易機械建模,但問題在於標的資產可以的可能值在一段時間內,在二項式樹模型中,標的資產只能值兩個可能值之一,這是不現實的,因為資產可以值任何給定範圍內的任意數量的值。

例如,標的資產價格在一個時期內上漲或下跌 30% 的可能性可能是 50/50。

例如,如果投資者正在評估一口油井,該投資者不確定該油井的價值是多少,但價格上漲的可能性為 50/50。如果 石油價格 在第 1 期上漲,則油井更有價值,並且市場基本面現在表明石油價格將持續上漲,價格進一步升值的可能性現在可能為 70%。二項式模型允許這種靈活性,而 Black-Scholes 模型則不允許。

二項式期權定價模型的現實示例

一個簡化的二叉樹例子只有一個步驟。假設有一隻股票的價格為每股 100 美元,一個月後,這隻股票的價格將上漲 10 美元或下跌 10 美元,從而產生以下情況:

- 股票價格= 100 美元

- 一個月內股價(上漲狀態) = 110 美元

- 一個月股價(下跌狀態) = 90 美元

接下來,假設該股票有一份看漲期權,一個月後到期,執行價格為 100 美元。在上漲狀態下,該看漲期權價值 10 美元,在下跌狀態下,價值 0 美元。模型可以計算今天看漲期權的價格應該是多少。

為簡單起見,假設投資者購買一半股票並賣出或賣出一份看漲期權。月份為:

- 今日成本= 50 美元 – 期權價格

- 投資組合價值(向上狀態)= $55 – 最大值 ($110 – $100, 0) = $45

- 投資組合價值(下跌狀態)= $45 – 最大值($90 – $100, 0) = $45

無論股價如何變動,投資組合的收益都是相等的。考慮到這一結果,假設沒有套利機會,投資者應該在整個月內賺取無風險利率。今天的成本必須等於在1個月無風險利率。

- 期權價格= $50 – $45 xe ^ (-無風險利率 x T),其中 e 是數學常數 2.7183。

假設無風險利率為每年 3%,T 等於 0.0833(1 除以 12),那麼今天看漲期權的價格為 5.11 美元。

二項式期權定價模型相對於Black-Scholes 模型,對期權賣方來說有兩個優點:一是簡單,商業應用中錯誤較少;二是迭代操作,可以及時調整價格,從而在商業應用中減少錯誤。減少買家執行套利策略的機會。

例如,由於它提供了一段時間內每個節點的衍生品估值流,因此對於美式期權等衍生品的估值非常有用,美式期權可以在購買日期和到期日期之間的任何時間執行。模型,例如Black-Scholes 模型。