什麼是布萊克-斯科爾斯模型?

Black-Scholes模型,也稱為Black-Scholes-Merton(BSM)模型,是現代金融理論中最重要的概念之一。它於1973年開發,至今仍被認為是期權定價 的最佳方法之一。

要點

- Black-Scholes 模型,又名 Black-Scholes-Merton (BSM) 模型,是廣泛用於期權合約定價的微分方程。

- Black-Scholes 模型需要五個輸入變量:期權的執行價格、當前股票價格、到期時間、無風險利率和波動性。

- 雖然布萊克-斯科爾斯模型通常是準確的,但它做出的某些假設可能會導致預測偏離現實世界的結果。

- 標準 BSM 模型僅用於對歐式期權定價,因為它沒有考慮到美式期權可以在到期日之前行權。

布萊克-斯科爾斯模型

布萊克-斯科爾斯模型的歷史

Black-Scholes 模型於 1973 年由 Fischer Black、Robert Merton 和 Myron Scholes 開發,是第一個廣泛使用的數學方法來計算期權合約的理論價值,使用當前股票價格、預期股息、期權的 預期、價格 執行

Black 和 Scholes 1973 年發表在《政治經濟學雜誌》 上的論文“期權和公司負債的定價”中引入了最初的方程 。1 Robert C. Merton 幫助編輯了該論文。同年晚些時候,他發表了自己的文章,“理性期權定價理論”,發表在《貝爾經濟與管理科學雜誌》上,擴展了該模型的數學理解和應用,並創造了術語“布萊克-斯科爾斯期權定價理論”。

1997 年,斯科爾斯和默頓因發現“一種確定衍生品價值的新方法”的工作而被授予諾貝爾經濟學紀念獎。布萊克已於兩年前去世,因此不可能成為獲獎者,因為諾貝爾獎獎項不會

布萊克-斯科爾斯模型如何運作

Black-Scholes 假設股票或期貨合約等工具的價格將遵循對數正態分佈,遵循具有恆定漂移和波動性的隨機遊走。利用這一假設並考慮其他重要變量,該方程得出歐洲貨幣的價格式看漲期權。

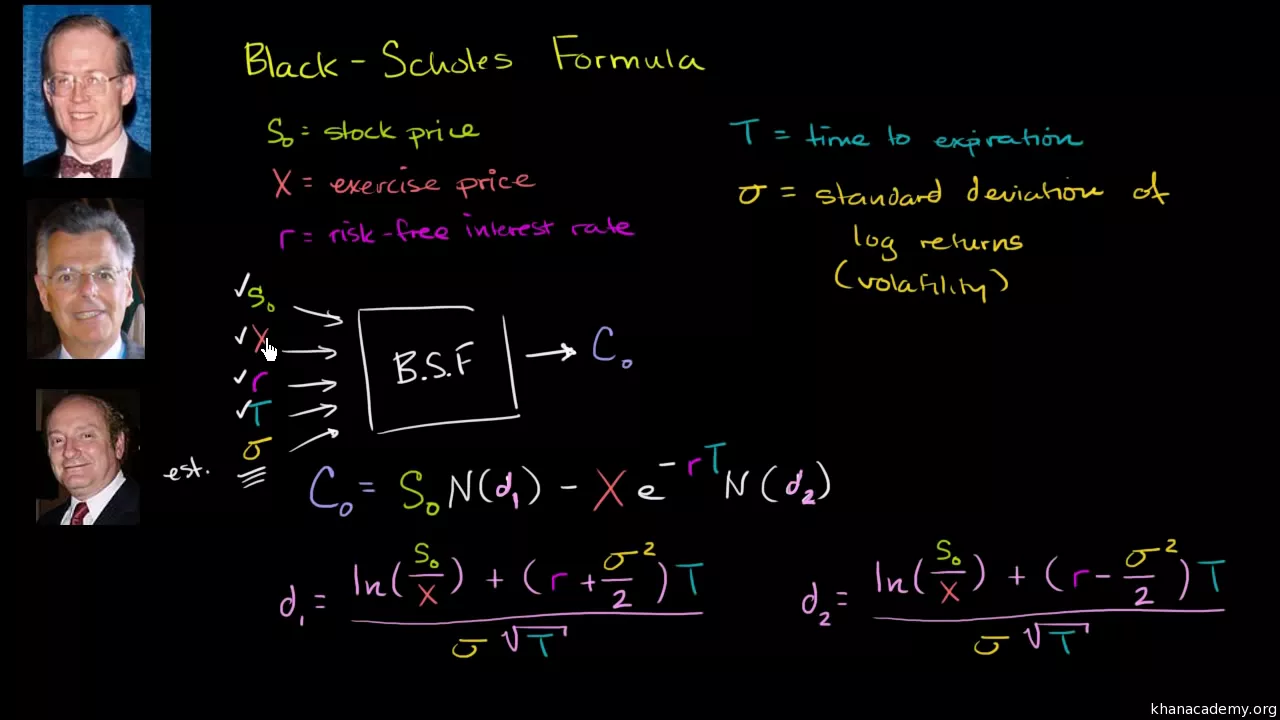

Black-Scholes 方程需要五個變量。這些輸入是波動性、標的資產的價格 、 期權的執行價格 、期權到期前的時間以及無風險 利率。理論上,期權賣方可以為他們出售的期權設定合理的價格。

此外,該模型預測交易量大的資產的價格遵循具有恆定漂移和波動性的幾何布朗運動。當應用於股票期權時,該模型結合了股票的恆定價格變化、貨幣時間價值、期權的行使價價格以及期權到期的時間。

布萊克-斯科爾斯假設

Black-Scholes 模型做出了某些假設:

- 在期權有效期內不支付任何股息。

- 市場是隨機的(即市場走勢無法預測)。

- 購買期權沒有交易成本。

- 標的資產的無風險利率和波動性是已知且恆定的。

- 標的資產的收益呈正態分佈。

- 該期權是歐式期權,只能在到期時行使。

雖然最初的布萊克-斯科爾斯模型沒有考慮期權有效期內支付股息的影響,但該模型經常通過確定標的 股票的除息

或者,對於更常見交易的美式期權的定價,公司將使用二項式或三項式模型或Bjerksund-Stensland模型。

布萊克-斯科爾斯模型公式

公式中涉及的數學很複雜並且可能令人生畏。幸運的是,您不需要了解甚至理解數學即可在自己的策略中使用 Black-Scholes 建模。期權交易者可以使用各種在線期權計算器,當今的許多交易平台都擁有強大的期權分析工具,包括執行計算並輸出期權定價值的指標和電子表格。

Black-Scholes 看漲期權公式的計算方法是將股票價格乘以累積標準正態概率分佈函數,然後從執行價格乘以累積標準正態分佈函數的淨現值(NPV) 中減去所得值之前的計算。

用數學符號表示:

C。=S。N。(d1)-K.e-rtN。(d2)在哪裡:d1=我nK.S。+(r+σv22)tσst和d2=d1-σst以及哪裡:C。=看漲期權價格S。=當前股票(或其他標的)價格K.=行權價r=無風險利率t=成熟時間N。=正態分佈begin{aligned}&C = SN (d_1) – Ke ^{-rt} N (d_2) &textbf{where:} &d_1 = frac { ln ^ S_K + (r + frac { sigma^2_v }{ 2 } ) t }{ sigma_s sqrt { t } } &text{and} &d_2 = d_1 – sigma_s sqrt { t } &textbf{and where:} &C = text{Call option price} &S = text{Current stock (or other underlying) price} &K = text{Strike price} &r = text{Risk-free interest rate} &t = text{Time to maturity} &N = text{A normal distribution} end{aligned}C。=信噪比(d _)-柯_− r tN ( d)在哪裡:d=σstln _K.S。+( r+σv) t和d=d-σst以及哪裡:C。=看漲期權價格S。=當前股票(或其他標的)價格K.=行權價r=無風險利率t=成熟時間N。=正態分佈

波動率偏差

Black-Scholes 假設股票價格遵循對數正態分佈,因為資產價格不能為負(它們的邊界為零)。

通常,資產價格被觀察到具有顯著的右 偏 和一定程度的 峰度(厚尾)。這意味著市場上高風險的下行走勢通常比正態分佈預測的更頻繁發生。

對數正態基礎資產價格的假設應該表明,根據Black-Scholes 模型,每個執行價格的隱含波動率是相似的。然而,自1987 年市場崩盤以來,平價期權的隱含波動率一直低於其他期權的隱含波動率。價外或遠價。出現這種現象的原因是市場定價了市場高波動性轉向下行的可能性更大。

這導致了波動率傾斜的存在,當將相同 到期日 的期權的隱含波動率繪製在圖表上時,可以看到微笑或傾斜形狀。因此,Black-Scholes模型計算效率不高隱含波動率。

Black-Scholes 模型通常與二項式模型或蒙特卡洛模擬進行對比。

布萊克-斯科爾斯模型的優點

由於布萊克-斯科爾斯模型提供的多種好處,它已被許多金融專業人士成功實施和使用。

- 提供一個框架: Black-Scholes 模型為期權定價提供了一個理論框架。

- 允許風險管理:通過了解期權的理論價值,投資者可以使用布萊克-斯科爾斯模型來管理不同資產、弱點和赤字投資領域的風險敞口。

- 允許投資組合優化:布萊克-斯科爾斯模型可用於通過提供與不同期權相關的預期回報和風險的衡量來優化投資組合,這使投資者能夠做出更明智的選擇,更好地符合他們的風險承受能力和對利潤的追求。

- 提高市場效率:布萊克-斯科爾斯模型提高了市場效率和透明度,因為交易者和投資者能夠更好地定價和交易期權,從而簡化了定價過程,因為人們對價格的產生方式有了更深入的理解。

- 簡化定價:同樣,布萊克-斯科爾斯模型被金融行業從業者廣泛接受和使用,這使得不同市場和司法管轄區之間具有更大的一致性和可比性。

布萊克-斯科爾斯模型的局限性

儘管 Black-Scholes 模型被廣泛使用,但該模型仍然存在一些缺點;下面列出了一些缺點。

- 限制有用性:如前所述,布萊克-斯科爾斯模型僅用於對歐洲期權進行定價,並未考慮美國期權可以在到期日之前行使。

- 缺乏現金流靈活性:模型假設股息和無風險利率恆定,但現實情況可能並非如此,因此,Black-Scholes模型可能由於模型剛性而缺乏真實反映投資的準確未來現金流的能力。

- 假設波動率恆定:該模型還假設波動率在期權生命週期內保持恆定。但實際上,情況往往並非如此,因為波動率隨供需水平而波動。

- 誤導其他假設: Black-Scholes模型還利用了其他假設。不存在無風險的套利機會。這些假設中的每一個都可能導致價格偏離實際結果。

好處

- 作為一個穩定的框架,可以使用定義的方法來使用。

- 允許投資者通過更好地了解風險敞口來降低風險

- 可用於根據投資者的偏好制定創建投資組合的最佳策略。

- 簡化並提高數字計算和報告的效率

局限性

- 沒有考慮所有類型的選項

- 根據證券的未來預測,可能缺乏現金流靈活性

- 可能對未來穩定波動做出不准確的假設

- 依賴於許多其他假設,這些假設可能不會體現在證券的實際價格中

布萊克-斯科爾斯模型有什麼作用?

Black-Scholes 模型,也稱為 Black-Scholes-Merton (BSM),是第一個廣泛使用的期權定價模型。基於對資產價格行為的某些假設,該方程計算歐式看漲期權的價格基於已知變量(如當前價格、到期日和執行價格)的期權。它通過從股票價格與累積標準正態分佈的乘積中減去執行價格的淨現值(NPV)乘以累積標準正態分佈來實現。標準正態概率分佈函數。

Black-Scholes 模型的輸入是什麼?

Black-Scholes 方程的輸入是波動性、標的資產價格、期權的執行價格、期權到期前的時間以及無風險利率。有了這些變量,理論上可以期權賣家為他們出售的期權設定合理的價格。

Black-Scholes 模型做了什麼假設?

最初的 Black-Scholes 模型假設該期權是歐式期權,只能在到期日行權;購買期權沒有交易成本;標的物的無風險利率和波動性已知且恆定;並且標的資產的價格遵循對數正態分佈。

布萊克-斯科爾斯模型的局限性是什麼?

Black-Scholes模型僅用於對歐式期權進行定價,並未考慮到美式期權可以在到期日前行權,而且該模型假設股息、波動性和無風險利率在期權有效期內保持不變。

不考慮稅收、佣金或交易成本或稅收也可能導致估值偏離現實世界的結果。

底線

Black-Scholes模型是用於計算公允價格或理論價值、到期剩餘時間、無風險利率以及標的資產波動性的數學模型。Black-Scholes模型產生了深遠的影響金融領域的發展,並導致了期貨、掉期和期權等多種衍生產品的發展。

更正– 2022 年 7 月 10 日:本文經過編輯,以澄清資產價格遵循對數正態分佈、而回報呈正態分佈的假設。