什麼是牛市看跌期權價差?

牛市看跌期權價差是投資者預期標的資產 價格溫和上漲時使用的一種期權策略。該策略採用兩個看跌期權形成一個範圍,由高執行價格和低執行價格組成。投資者從兩個期權的權利金之間的差額中獲得淨信用。

要點

- 牛市看跌期權價差是一種期權策略,當投資者預期標的資產價格溫和上漲時使用。

- 投資者通過買入證券的看跌期權並賣出同一日期但執行價格更高的另一個看跌期權來執行牛市看跌期權。

- 最大損失等於執行價格與收到的淨信用額之間的差額。

- 最大利潤是兩個看跌期權的溢價成本之差。

您應該使用哪種垂直期權價差?

了解牛市看跌期權價差

投資者通常使用看跌期權從股票價格下跌中獲利,因為看跌期權賦予他們在合同到期日或之前出售股票的能力(儘管不是義務) 。這是期權的價格轉換為標的股票。投資者支付 溢價 購買看跌期權。

看跌期權的利潤和損失

投資者通常在看跌股票時購買看跌期權,這意味著他們希望股票跌破期權的執行價格。然而,牛市看跌期權價差旨在從股票的上漲中受益。如果股票在到期時交易高於執行價格,看跌期權到期時一文不值,因為沒有人會以低於市場價格的行使價出售股票。結果,購買看跌期權的投資者損失了他們所支付的權利金的價值。

另一方面,出售看跌期權的投資者希望股票不會下跌,而是升到行使價以上,因此看跌期權到期時一文不值。看跌期權賣方(即期權立權人)最初會收到出售期權的權利 金

賣方收到的權利金將根據股票價格跌破看跌期權行使價的程度而減少。牛市看跌期權價差的目的是讓賣方即使在股票價格下跌的情況下也可以保留出售看跌期權所賺取的權利金。

牛市看跌期權價差的構建

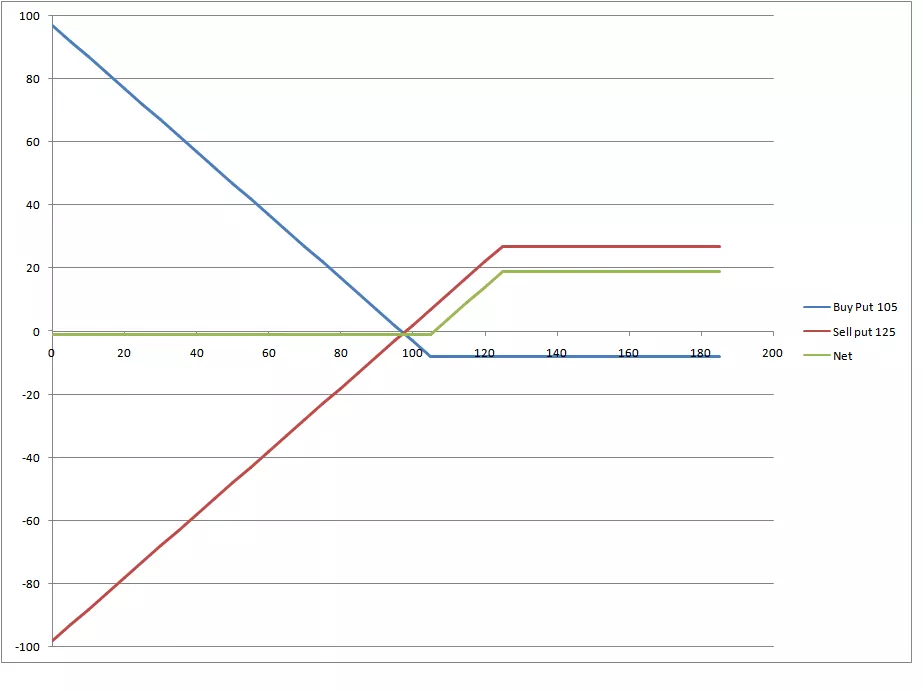

牛市看跌期權由兩種看跌期權組成,首先,投資者買入一份看跌期權並支付權利金,同時賣出第二份看跌期權,其執行價格高於所購買的看跌期權,獲得該銷售的溢價。請注意,兩個期權將具有相同的到期日。由於看跌期權隨著標的物的增加而失去價值,因此如果標的物價格最終高於從寫入價差中收到的最高行使價,則兩個期權都將到期毫無價值。

因此,那些看好標的股票 的人 可以利用牛市看跌期權價差來產生收益,而下行空間有限。

牛市看跌期權損益

牛市看跌期權價差的最大利潤等於賣出看跌期權收到的金額與買入看跌期權支付的金額之間的差額。換句話說,最初收到的淨貸方就是最大利潤,只有當股票處於到期時價格收盤高於較高的執行價格。

當標的價格變動或保持在較高執行價格之上時,牛市看跌期權價差策略的目標就實現了。結果是賣出的期權到期一文不值。它到期一文不值的原因是沒有人願意行使它並出售它如果低於市場價格,則按執行價格出售其股票。

該策略的一個缺點是,如果股票上漲遠高於賣出看跌期權的最高執行價格,它會限制所賺取的利潤,投資者將獲得最初的信用,但會錯過任何未來的收益。

如果股票價格低於策略中的最高執行價,投資者將開始虧損,因為看跌期權可能會被執行。市場上有人會希望以這個更具吸引力的執行價出售其股票。

然而,投資者一開始就獲得了策略的淨信用。這種信用為損失提供了一些緩衝。一旦股票下跌幅度足以消除收到的信用,投資者就開始在交易中虧損。

如果股票價格跌破較低執行價格的看跌期權(購買的看跌期權),則兩個看跌期權都會虧損,並且該策略將實現最大損失。最大損失等於執行價格與收到的淨信用之間的差額。

優點

- 投資者可以從策略開始時支付的淨信貸中賺取收入。

- 該策略的最大損失是有上限的並且是預先已知的。

缺點

- 最大的損失風險是執行價格與支付的淨信用之間的差額。

- 該策略的盈利潛力有限,如果股價上漲至高於執行價格上限,就會錯失未來收益。

牛市看跌期權價差示例

假設投資者看好蘋果 ( AAPL ) 下個月的表現。想像一下該股票目前的交易價格為每股 275 美元。要實施牛市看跌期權價差,投資者:

- 一份看跌期權售價為 8.50 美元,行使價為 280 美元,一個月後到期

- 以 2 美元購買一份看跌期權,行使價為 270 美元,一個月後到期

投資者從兩個期權中獲得 6.50 美元的淨信用,或 8.50 美元的信用 – 已支付的 2 美元溢價。因為一份期權合約等於 100 股標的資產,所以收到的總信用為 650 美元。

場景1 最大利潤

假設蘋果股價上漲,到期時交易價格為300 美元。最大利潤達到並等於650 美元,即8.50 美元- 2 美元= 6.50 美元x 100 股= 650 美元。一旦股票上漲至高於執行價格上限,該策略將停止賺取任何額外利潤。

場景 2 最大損失

如果Apple 的交易價格為每股270 美元或低於最低行使價,則會實現最大損失,但損失上限為350 美元,即280 美元看跌期權- 270 美元看跌期權- (8.50 美元- 2 美元) x 100股。

理想情況下,投資者希望股票在到期時收盤價高於每股 280 美元,這將是實現最大利潤的點。

更正 – 2021 年 12 月 24 日:本文中的視頻錯誤地標記了牛市看跌期權價差和熊市看跌期權價差的圖表。